- Accueil

- Vie municipale

- Vos démarches

- Actualités

- Vie quotidienne

- Infos Utiles

Budget communal

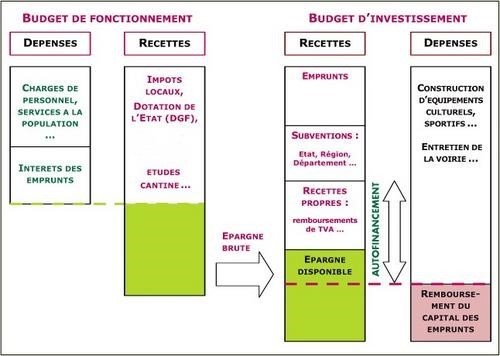

Le budget d'une commune est divisé en 2 parties :

- Fonctionnement : Concerne toutes les dépenses nécessaires au fonctionnement et l'entretien courant de la collectivité comme les salaires du personnel communal, l'achat de petites fournitures etc…

- Investissement : Ce sont toutes les dépenses de la commune destinées à réaliser des équipements comme la construction d'un bâtiment (une salle multi activités par exemple).

Budget Primitif 2023

Pour faire un budget, il faut connaître en premier les ressources.

Les Recettes se composent pour l'essentiel :

- des impôts sur taxe foncière bâtie (TFB)

- des impôts sur taxe foncière non bâtie (TFNB)

- des impôts sur taxe habitation Maison secondaire (TH)

- des ressources fiscales indépendantes des taux (Allocations compensatrices, DCRTP, FNGIR)

- de diverses taxes

- des dotations de l'Etat (DGF par ex.)

- des emprunts.

Une fois que le montant des recettes prévisionnel est connu, les dépenses peuvent être prévues.

Là, c'est uniquement et toujours dans la partie « fonctionnement » du budget.

Lorsque les dépenses de fonctionnement sont calculées et intégrées au budget, il est possible de voir les investissements que la commune pourra faire. S'il reste quelque chose après avoir prévu les dépenses de fonctionnement, on peut transférer le surplus à la partie 'Investissement'.

Pour investir, une commune a deux possibilités :

- Par autofinancement : Il faut que la commune dégage un 'surplus' dénommé excédent de fonctionnement. Pour cela : soit, elle a suffisamment de recettes par rapport à ses dépenses, soit, elle réduit son train de vie et limite ses dépenses de fonctionnement pour dégager un excédent.

- Par l'emprunt : elle s'adresse aux banques pour financer ses Investissements.

Ces questions budgétaires sont très sensibles dans les communes.

C'est un choix « politique ».

Si une commune veut augmenter son budget, elle doit agir sur ses ressources.

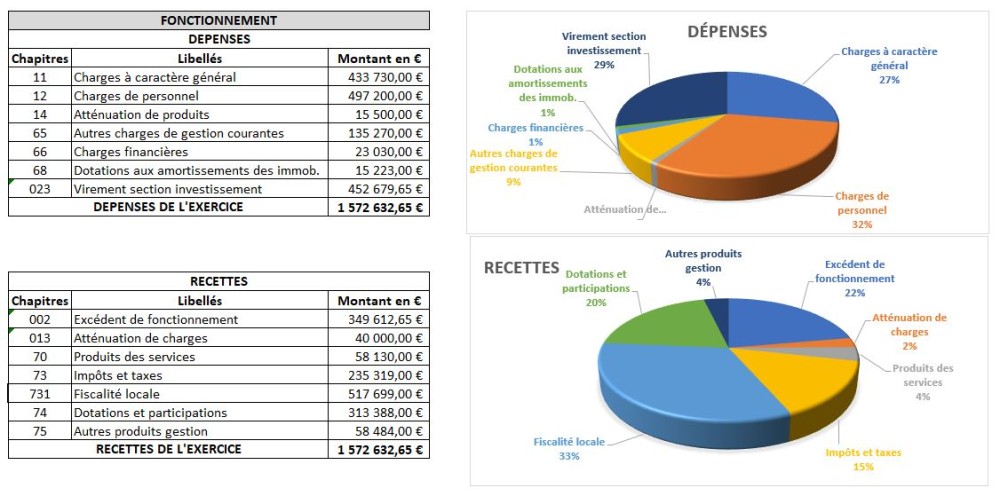

Tableau récapitulatif :

Ne Manquez rien

Mentions Légales - © 2024 Réalisation AdnPix